Érdekel a lehetőség? Ne légy rest írni nekünk! A keret körülbelül márciusig lesz életben. Siess!

Érdekel a lehetőség? Ne légy rest írni nekünk! A keret körülbelül márciusig lesz életben. Siess!

Úgy gondoljuk, a modern technika eszközeivel megoldható, hogy ne adatrögzítésről, kontírozásról, hanem minél inkább érdemi szellemi tevékenységről szóljon az együttműködés.

Ezért dolgozunk olyan korszerű, felhő-alapú szoftverrel, melyben ügyfeleink azonnal láthatják:

- Befizetendő adóikat és azok határidejét

- Házipénztár-és bankszámla-egyenlegüket

- Havi, heti, napi bevételeiket, kiadásaikat

- Kintlévőségeiket és tartozásaikat

Valamint képesek:

- Feltölteni szinte bármilyen formátumból, a NAV által jóváhagyott XML-ből is számláikat, bizonylataikat

- Összekapcsolni számlázórendszerükkel automatikus feldolgozásra

- Átutalási megbízást rögzíthetnek banki szoftverükbe automatikusan

Meglepő?

Így praktikusan, akár okostelefonról vagy tabletről is elvégezhetik fontos teendőiket, a könyvelővel élő a kapcsolat, mindig ismerik a számukra fontos számokat, kimutatásokat, és nem kell idejétmúlt technikákért, mint a feleslegesen sok kézi számlarögzítés, a számlamennyiséggel arányos, egyébként pedig horror könyvelési díjat fizetniük.

Ez a jövő? Nem, ez már a jelen!

Például:

bankszámla-költségek

biztosítási költségek

forrásköltségek (hitel, lízing, faktordíjak)

termelés-szervezés

beszerzés (tárgyi eszközök, szolgáltatások)

logisztika (szállítás, raktározás, készletezés)

Önnek van szakembere, aki figyel minderre? Mi tudunk segíteni!

Kérje ingyenes konzultációnkat most!

06-70-39-39-359

Mit jelent az, hogy segítünk az optimális árképzésben?

Megnézzük, és kielemezzük, hogy az Ön piacán, az Ön szolgáltatásainak, termékeinek mi a legnagyobb hasznot hozó, ideális eladási ára.

Van az Ön cégében olyan, aki foglalkozik ezzel? Tudja, hogyan álljon neki a feladatnak? Ha nincs és jó lenne, mert Ön is érzi hogy ez mennyire fontos....tudunk segíteni!

Mint egy jól megtervezett autó és a műszerfala.

komplett gazdasági osztály az Ön telephelyén:

- biztos szakmai háttérrel és támogató csapattal

- saját informatikai infrastruktúrával

- munkamennyiség szerint skálázható kifizetéssel

- betegség, szabadság esetén sem kieső kapacitással

- felelősség-biztosítással

- garanciával

Érdekli ez a megoldás? Mi tudunk segíteni!

Kérje ingyenes konzultációnkat most!

06-70-39-39-359

banki hitelek

magánbefektetők

intézményi befektetők

kockázati tőke-alapok

pályázatok

faktoring és lízing ügyletek

teljes körű tanácsadás és kivitelezés! Ha nem hitelképes a cége - felkészítjük rá!

bérbeadás

bérlői képviselet

vásárlás és értékesítés szervezése

teljes körű ingatlan-hasznosítási tanácsadás

bérlemények üzemeltetése

Mindebben számíthat ránk!

MILYEN A JÓ KÖNYVELŐ? GONDOLKODIK, ÉS NEM ADATOT RÖGZÍT. AZ ÖN ÉRDEKÉBEN HASZNÁLJA A TUDÁSÁT.

SEGÍTI AZ ÜZLETI DÖNTÉSEKET, A GAZDASÁGI FOLYAMATOKAT, ODAFIGYEL A KÖLTSÉGEKRE.

PREVENTÍV KÖNYVELÉS – MEGELŐZZÜK A BAJT - kattintson ide és ismerjen meg Bennünket!

A gazdasági eseményekre, szerződésekre, számlákra előre figyelünk, nem utólag. Önért dolgozunk, nem csak Önnek.

Felelősséget vállalunk a munkánkért. Garantáljuk a legálisan fizethető legkevesebb adót, és ha bírságot kap, mi fizetjük Ön helyett.

Naprakész információk cégéről igény szerint - akár okostelefonjára is!

Előrejelzések, költségvetés készítés, követelés-kezelés, beruházás-tervezés, projektfinanszírozás, strukturált finanszírozás

Fordított ÁFA könyvelés, transzferárak, alapítványok könyvelése, költségvetési könyvelés, pályázatok utólagos elszámolása, nemzetközi könyvelés

Pályázati-és hitelügyintézés, befektető keresés, a növekedési tervek szerint!

Hónapról-hónapra javaslatokat teszünk, hogyan csökkentheti cége kiadásait!

KOMPLETT PÉNZÜGYI, GAZDASÁGI OSZTÁLY MINDEN FELADATRA.

Ellátunk minden gazdasági feladatot a cégében, akár kihelyezett formában, dedikált munkatársakkal is.

Könyveléstől a gazdasági tanácsadáson át a költségek optimalizálásáig – stratégiai partnerként számíthat ránk!

A FELELŐSSÉG A MIÉNK, A PROFIT AZ ÖNÉ.

Együtt dolgozunk a marketinggel, az értékesítéssel, hogy elérjük az Ön üzleti céljait. Segítünk az árképzésben, a logisztika kialakításában. Kidolgozzuk a megfelelő rendszereket, hogy lássa, mire mennyit lehet költeni.

BÍZZA A SPECIALISTÁRA!

A nemzetközi export-import, a több országban működő cégek könyvelése kényes feladat, nagy odafigyelést igényel, mivel sok a visszaélés, és a hatóságok kiemelten figyelnek erre.

36 multinacionális partnerünknél végezzük Európa-szerte a különböző országokban lévő telephelyek könyvelését, a nemzetközi gazdasági kapcsolatok adószakértését, az Európán belüli és kívüli export-import tevékenység könyvelését.

KOMPLEX SZOLGÁLTATÁSUNKKAL LEVESSZÜK A FELELŐSSÉGET AZ ÖN VÁLLÁRÓL, ÉS SEGÍTJÜK GAZDASÁGI FOLYAMATAIT, CÉGE MŰKÖDÉSÉT.

A TELJES ADMINISZTRÁCIÓ A MI GONDUNK, ÉS EGYÜTT GONDOLKODUNK ÖNNEL.

Tisztában vagyunk vele, hol az érték és a nagyságrend, amit megtakarítunk Önnek. Tanácsot adunk, hogyan csökkentse kiadásait hónapról-hónapra. Ha ilyen partnert szeretne, megtalálta!

Könyvelési osztályunkon mindenki legalább 5 év tapasztalattal rendelkező, felsőfokú végzettségű mérlegképes könyvelő, kollégáinkat a főkönyvelő munkatárs heti rendszerességgel ellenőrzi akkor is, ha külsős munkahelyen vannak.

Önnek szüksége lehet a segítségünkre? Szimpatikus, ahogy gondolkodunk a gazdasági folyamatokról? Vagy csak kérdezni szeretne? Kérje díjmentes konzultációnkat most!

06-70-39-39-359

Amikor egy cég megbíz egy gazdasági szakembert havidíjas formában, hogy segítse a működését, optimalizálja adózását és készítse el beszámolóit, legtöbbször csak a könyvelésre gondolunk.

Mi sokkal tágabban értelmezzük a segítséget - amire minden cégnek, kivéve a legkisebbeket, szüksége lenne, de általában nem kapják meg.

Hiszen egy gazdasági szakember tapasztalata, tudása, véleménye kardinális kérdésekben segítheti a cégvezetőt. Hát még egy felkészült csapaté.

Nem csak a minimális, törvényi előírásoknak való megfelelésre kell figyelni. Egy komoly, átfogó gazdasági segítség a cég sikerességét támaszthatja alá - hiánya pedig óriási kockázatot jelenthet az elfoglalt cégvezető számára.

El kell felejteni az adatrögzítést és a kontírozást, mint kötelező rosszat. A XXI. században a cégeknek egy velük gondolkodó, proaktív gazdasági menedzserre van szükségük a fejlődéshez és az életben maradáshoz.

Valakire, aki követni képes a változásokat, ért a számok nyelvén, képes nem csak kérdésekre válaszolni, de önálló ötletei is vannak, és együtt lélegzik a cég mindennapjaival.

Cégünk gazdasági menedzsmentet végez, melynek csak egy apró eleme a könyvelés.

Átfogóan segítjük a cégek üzleti folyamatait:

élő, személyes szakértői közreműködéssel

a költségek optimalizálásával

kimutatások készítésével igény szerint

források, pályázatok bevonásával

hiteltanácsadással

jogi és adózási tanácsokkal

kontrolling rendszer felállításával

üzleti és pénzügyi tervezéssel, előrejelzéssel

teljes pénzügyi adminisztrációval, igény szerint kihelyezett formában is

Angolul, németül beszélünk, IFRS és US GAAP formátumú beszámolók elkészítése sem probléma.

- könyvelésünk 100%-ban online, felhő alapú, így Ön naprakészen láthatja cége, vállalkozása számait és feldolgozottságát.

- Munkaügyi adminisztrációt, tanácsadást is vállalunk

- 24 órán belül releváns választ adunk írásban kérdéseire, ezt szerződésben is vállaljuk

- 50 M Ft értékű felelősség-biztosítással rendelkezünk tevékenységünkre

- Bankszámla-költségeit kérésre optimalizáljuk

- Pályázatfigyelés a szolgáltatásunk része, pályázatírást 100% sikerdíjban vállalunk ügyfeleinknek

- Hitelek, források bevonásában szakértő segítséget nyújtunk, és díjmentes hitelközvetítést ügyfeleinknek, kiváló banki kapcsolatokkal rendelkezünk

- Átfogó gazdasági tanácsadásunk a költségek optimalizálására is kiterjedhet

- Faktoring, lízing ügyeit is kérésére intézzük

- Biztosításait kérésére külön díj nélkül kezeljük, költségeit csökkentjük

- A jogszabályi változásokról folyamatosan informáljuk

- Bankgarancia igénylésében segítséget nyújtunk

- Kezeljük kintlévőségeit

- Auditáljuk üzleti partnereit

- Termelési tevékenységét optimalizáljuk

- Belső ellenőrzéssel világítjuk át a gyanús pontokat

- Hr kontrollingot végzünk

De ezek csak részei a nagy egésznek, amely arról szól, hogy folyamatosan javítjuk cége mutatóit, eredményét, segítjük növekedését.

Munkánk egy hosszú beszélgetéssel és egy átfogó átvilágítással indul, ahol kiszűrjük a cég gyenge pontjait, megismerjük erősségeit, és ezek fényében határozzuk meg a munkatervet és Önnel közösen az elérendő célokat.

Érdekli a lehetőség? Cége többet érdemel, mint egy kontírozó, adatrögzítő könyvelő? Keressen Bennünket egy díjmentes konzultációért!

Telefon, Viber, Whatsapp

06-70-39-39-359

Email:

Budapest

H-1135

Csata utca 29

Facebook: www.facebook.com/konyvelesgaranciaval

Blog: www.konyvvizsgalo.blog.hu

Web: www.starwork.hu/konyveles

Érdekli, hogyan segítünk a finanszírozás megtervezésében? Nézze meg itt!

A Starwork a profik partnere az üzleti ingatlanok világában.

Segítünk bérlőt vagy vevőt találni, projektként – befektetési célpontként – felépítve a portfóliót.

Projekthitel, strukturált finanszírozás, lízing, faktoring, beruházások finanszírozása intézményi és magán befektetői háttérrel.

Építőipari projekt menedzsment, pénzügyi menedzsment

Generál-kivitelezés, mély-és magasépítés országosan, tőkeerős, a legnagyobb referenciákkal rendelkező, leinformálható és megbízható alvállalkozókkal.

Érdekli, hogyan segítünk a finanszírozás megtervezésében? Nézze meg itt!

Építés, felújítás, karbantartás, épület-üzemeltetés

Megversenyeztetjük és teszteljük az alvállalkozókat, teljes felelősséggel kezeljük és ellenőrizzük a munkavégzés folyamatát.

Minőségbiztosítás

Projekt menedzsment

Országos lefedettség

Szabad négyzetmétereit ne hagyja parlagon.

Bel-és külföldi vevők, bérlők közvetítése

Work-out menedzsment - banki ingatlanok kezelése

|

|

Finanszírozás

- Projektfinanszírozás - Pályázatírás-menedzsment - Ingatlan-alapok - Megvalósíthatósági tanulmány készítése - Üzleti terv - CF terv - Iparági elemzések - Kockázatelemzés - Bankgaranciák, akkreditívek - Követelés-vásárlás és eladás Értékesítés

- Ipari parkok - Irodaházak - Retail - Logisztika - Üzemek, gyárak - Turizmus, vendéglátás - Építési telkek |

Sberbank személyi kölcsön - 9,49%-tól, kezelési költség és előtörlesztési díj nélkül

Meglehetősen kedvező kondíciójú személyi kölcsön megoldással hozakodott elő a Sberbank - mondhatjuk, "fair" a kölcsön, ahogy ők nevezik. Messze versenyképesebb a piacon jelenleg elterjedt 15-20-25%-os THM-el rendelkező kölcsönöknél - és a Sberbank nagyon szívesen helyez most ki pénzeket.

Írjon nekünk, ha segíthetünk a hitelügyintézésben, szolgáltatásunk és tanácsadásunk díjmentes!

Ezekben a kérdésekben adunk tanácsot Neked, hogy sikeres lehess és ne legyen a hitelből probléma - létezik jó adósság is, amely elvezet a céljaidhoz, és nem tönkretesz!

A bankok hitel- és bankképes vállalkozásoknak adnak hitelt.

Bankképesnek minősülsz, ha a vállalkozásod túljutott a kezdeti korszakon, már van némi múltja (pl.: két lezárt üzleti év), és megbízhatóak az üzleti kimutatásai.

A bank, mint tudod, akkor ad Neked esernyőt, amikor nem esik az eső. A bank nem jótékonysági intézmény - pénzt akar keresni Rajtad.

A bank a betétesei felé elszámolási kötelezettséggel tartozik - ezért csak szigorú szabályok szerint hitelezhet, hiszen nem a saját pénzével "játszik".

Induló vállalkozásként -ha most indul a céged és még bankválasztás előtt állsz, érdemes néhány bank honlapján, illetve esetleg személyesen tájékozódni, hogy az adott bank miként viszonyul a vállalkozásokhoz.

Lehet, hogy most még csak számlavezetésre van szükséged, de előbb- utóbb fel fog merülni, hogy legalább egy folyószámlahitelt szeretnél. Nagyon komoly eltérés lehet az egyes bankok üzletpolitikája között e tekintetben, van, amelyik kifejezetten keresi a mikro-,kisvállalati ügyfélkört, míg mások inkább a lakosságra vagy a nagyobb vállalatokra koncentrálnak.

Bevezetett cégként ha már megnőttél, megváltoznak a szempontok. Természetesen bankonként eltér, hogy ki mit tekint nagyobbnak, de alapszabályként néhány százmillió forint éves árbevétel (illetve a banki folyószámlán bonyolított forgalom) felett már egyedi elbánásra, VIP ügyfélkezelésre számíthatsz.

Felmerülhet, hogy a számlavezetési kondíciókat a vállalkozásra jellemző sajátosságokhoz igazítja a bank, hitel termékekből már nem csak a “dobozos” termékek lesznek elérhetőek számodra, külön kapcsolattartóhoz kerülhetsz, akit minden, a bankkal kapcsolatos kérdésben felkereshetsz.

Szóval, ha már elég nagy vagy, gondolj erre és tudatosan keresd a rád szabott lehetőségeket!

A banki hiteldöntésben fontos szerepet játszik a hosszú távú kapcsolat.

A bankok legszívesebben és legkönnyebben azt a céget hitelezik, amely náluk vezeti a számláját.

Van, amikor kizárólag.

Ha minden más feltétel azonos, a bank szívesebben ad hitelt annak a vállalkozásnak, aki évek óta nála vezeti a számláját. De mint mindenben, ebben is jelentős eltérések vannak a bankok között.

Egész más típusú számlavezetési szolgáltatásokra van szüksége pl. egy kis boltnak, amelyik bevételét kis összegű, jellemzően készpénzes forgalomból szedi össze, mint pl. egy könyvelő cégnek, amelynek az ügyfelei átutalással fizetnek.

Tehát, a számlavezetéssel kapcsolatban is gondold át, hogy mi jellemzi a cégedet (napi tranzakciók száma, kimenő utalások jellemző összege, készpénzes tételek, bejövő és/vagy kimenő devizautalások stb.) és keresd meg a megfelelő megoldást.

Egy magasabb havi számlavezetési díjat bőven ellensúlyozhat pl. egy kedvezőbb átutalási díj, ha sokat utal a céged.

A hitelképességi vizsgálat során a bank egyrészt arra kíváncsi, hogy mennyire vehető biztosra, hogy az üzleti terved meg is tudod valósítani (ehhez vizsgálni fogja a tulajdonosokat, a vállalkozás múltját, az üzleti tervet, az iparági kilátásokat, az üzleti partnereidet, a megrendelés állományodat stb.) és abból vajon következik-e hogy képes leszel törleszteni.

Másrészt azt fogja nézni, hogy amennyiben rosszul sül el a dolog, az általad felajánlott fedezet milyen mértékben képes biztosítani számára a hitel és kamatainak visszafizetését.

Ha induló cégként vennél fel hitelt, számíts rá, hogy várhatóan lassabban, drágábban és megnövekedett fedezeti, biztosítéki elvárások mellett fogsz tudni hitelhez jutni.

Jelentősen megnehezítheti számodra a hitelhez jutást, ha a céged nem működik lehetőleg 2, de legalább 1 éve, tartósan veszteséges, nem tisztázottak a tulajdonviszonyok, köztartozásod van, negatív hitelmúlttal rendelkezel, vagy nem tudsz megfelelő fedezetet felajánlani.

Hitelt általában nem használhatsz fel más hitel kiváltására, üzletrész, részvény vásárlására, a vállalkozásod tulajdonosaitól történő vagy cégcsoporton belüli tárgyi eszköz vagy ingatlan vásárlásra, de vannak természetesen eltérő esetek is.

A hitelezésből bizonyos tevékenységek eleve kizártak, ilyen a kábítószer előállítás, és -kereskedelem, a fegyverkereskedelem, a pénzmosás, a játék automaták üzemeltetése, a prostitúció elősegítése, a hulladékégetés és mérgező hulladék feldolgozása, az egyéb, bűncselekménynek minősülő tevékenység.

A hitelfelvétel első lépése nem az, hogy elindulsz a bankba. Elsőként tervezz és számolj! Készíts üzleti tervet.

Gondold át, mire kíváncsi a bank egy hitelvizsgálat során, készülj fel a kérdésekre!

Gyűjts minél több információt a saját piacodról, beszélj a partnereiddel, ha lehetséges, kérj tőlük a jövőbeli együttműködésedre vonatkozó szándéknyilatkozatot, de még jobb, ha már szerződésetek is van.

Ne feledd, üzleti tervet első körben saját magadnak készítesz, hogy Te magad biztosan meggyőződj arról, mindent átgondoltál és tényleg érdemes megvalósítani, amit kitaláltál!

A pénzügyi terved alapján döntsd el, mire van szükséged!

A finanszírozásnál fontos szempont, hogy a rendelkezésedre álló pénzeszközök és a kötelezettségek összhangban legyenek.

Igyekezz a rendszeres kiadásokat (anyag, bér) rendszeres bevételből fedezni, a hosszú lejáratú kötelezettségeket, mint például egy termelőeszköz vásárlása, hosszú lejáratú forrásból biztosítani. Ennek megfelelően össze kell hangolni a tényleges finanszírozási igényed és az igényelt hitel típusát, összegét.

Ne kérj több pénzt, mint amire feltétlenül szükséged van! Ha csábító is a lehetőség, rámehet a céged, és a magánvagyonod is, ha a felvett pénzt nem tudod okosan megforgatni a vállalkozásban.

Hitelképes az a vállalkozás, amely alapesetben:

Európában a vállalkozások 80-85%-a hitellel működik, míg a magyar vállalkozások jóval kisebb hányada, kb. 20-25%-a vesz fel hitelt.

Magyarországon mintegy 570 ezer működő mikro-, kis- és középvállalkozás van mintegy 186 ezer fennálló hitelszerződéssel, melyből kb. 11 ezer szerződés beruházási-, 82 ezer pedig folyószámlahitelre vonatkozik.

A hitel típusától függ, hogy mire használhatod fel az adott hitelt.

A beruházási hitelből tárgyi eszközöket, ingatlanokat stb. vásárolhatsz, bővíthetsz, fejleszthetsz. Ha a tevékenységedbôl fakadóan tartósan (hónapokon, esetleg éveken át) finanszírozásra van szükséged (pl. rendre hamarabb kell fizess a szállítóidnak, mint ahogy a vevôid Neked fizetnek), akkor forgóeszközhitelt keress.

Ha a finanszírozási igényed szinte naponta változik, hol „mínuszban”, hol „plusszban” lenne a bankszámlád, akkor a rulírozó (gördülő) folyószámlahitel a megoldás.

A rövid lejáratú kötelezettségeket lehet áthidaló, esetleg folyószámlahitelből fizetni.

Ugyanakkor komolytalan, mert túl kockázatos, ha például a beruházásaidat folyószámlahitelből tervezed fedezni, vagy ha jelentős eltérés van az igényelt hitelt összege, futamideje és az üzleti tervedből kiolvasható tényleges finanszírozási szükséglet között.

Ezeket a bankok jellemzően "kiszúrják" és nem nyújtanak Neked finanszírozást, a banki szakembereket nagyon nehéz, és nem is érdemes becsapni.

Röviden, számokkal alátámasztva meg kell tudnod indokolni, mennyit, mire és milyen futamidőre szeretnél kapni, és ennek alapján válaszd ki, hogy milyen hiteltípust szeretnél!

A felvett hiteleid után a megfizetett kamat és egyéb díjak, jutalékok számodra költségnek minősülnek. Ezek fedezetéül az árbevételed szolgál.

A tőketörlesztést viszont az adózott nyereségedből kell tudnod megvalósítani, ehhez tehát nyereségesnek kell lenned.

Kamatot a hitel fennállását követően folyamatosan kell fizetned (az előre meghatározott kamatfizetési napokon), a tőke törlesztésére általában kaphatsz úgynevezett türelmi időt, azaz csak ennek elteltét követően kell elkezdened a tőketörlesztést.

Alapszabály: ha a kamatfizetés mellett tőkét is kell, hogy fizess, először mindig a kamatot kell kiegyenlítened és csak utána fizetheted ki az esedékes törlesztő részletet.

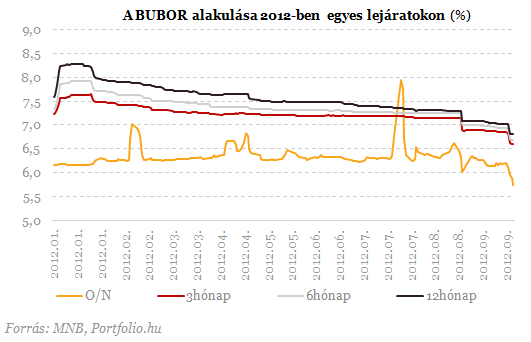

A hitel kamata = alapkamat + kamatfelár. Az alapkamat jellemzően valamely bankközi kamatláb (Forintban a Bubor vagy az Euribor) vagy a bank által meghatározott referencia kamat.

A Bubor (Budapest Interbank Offered Rate- Budapesti Bankközi Forint Hitelkamatláb) egy bankközi referencia kamatláb, melyet a Magyar Nemzeti Bank állapít meg minden nap.

A kedvezményes hitelek kamata sok esetben az Euriborhoz kötött, amely egy európai bankközi referencia kamatláb.

A kamatfelár lehetséges mértékét az adott konstrukció feltételei tartalmazzák, ezen belül pedig a bank kockázat megítélésétől, egyedi döntésétől függ.

Minden bank különféle elnevezésű és számítási módú díjakat számol még fel a hitelek mellé.

Ezeket az általános szerződési feltételekben és tájékoztatókban, hirdetményekben a bankok honlapjain minden esetben megtalálod, letöltheted, és érdemes előre alaposan átnézned.

Van szerződéskötési díj, rendelkezésre tartási jutalék, folyósítási jutalék, projektvizsgálati díj, módosítási díj és így tovább.

Ezek az egymásra rakódó díjak nagyon jelentősek lehetnek, a hitel összegének több százalékát is elérhetik, ezért feltétlenül figyelembe kell őket venned, mielőtt döntést hozol.

A megadott kamat mindig éves kamatot jelent. A kamat nem egyenlő a hitel összes költségével - azt a Teljes Hiteldíj Mutató (THM) szabja meg kötelezően.

365/360 alapon, a ténylegesen eltelt napokra számolva a fennálló tôketartozás után fizetendô meg.

Pld. egy 12% kamatozású, negyedéves kamatfizetésű kölcsön kamata az első kamatperiódus (azaz negyed év) után = (tőkeösszeg x 0,12) x ténylegesen eltelt napok száma / 360.

A kamat lehet fix (azaz pld. évi 12%) vagy változó, ebben az esetben valamely kamatlábhoz (pld. Buborhoz) kötött, de az adott kamatperiódusra ilyenkor is rögzített.

Például egy 2015 április 15-én 1 évre felvett 3 havi Bubor + 5% kamatozású kölcsön után az első 3 hónapra az április 15-én érvényes 3 havi Bubor + 5% kamat fizetendő meg az első kamatperiódus végén, azaz 2015 július közepén.

Mindenki elvárja, hogy a tulajdonos maga is tegyen pénzt egy vállalkozásba.

A hüvelykujjszabály szerint az összes vállalati forrás legalább 30-35%-a saját (azaz a tulajdonos forrásaiból) kell, hogy származzon.

Induló vagy kisméretű cégeknél ez az arány még magasabb is lehet. Fontos a fokozatosság!

Egy olyan vállalkozás, amelyik még soha nem vett fel hitelt valószínűleg kisebb eséllyel pályázik egy 10 éves beruházási hitelre.

Hitellel élni meg kell tanulni. Meg kell szokni, hogy a havi törlesztő részletet, ha törik, ha szakad, ki kell tudnod fizetni. A fizetési késedelem egyszerűen megengedhetetlen, a jövő beni hitelfelvételi esélyeidet nagyon komolyan rontja.

A hitelezés, mint minden üzlet általában, a bizalomra épül!

A bankok mindenképpen elvárják, hogy számlát vezess náluk.

Ezáltal van rálátásuk a cég működésére, nyomon tudják követni, hogy a fizetési kötelezettségeinek rendben eleget tesz-e.

A különféle hitelek összköltségeinek kiszámítását és összehasonlítását hivatott segíteni az ún. THM (Teljes Hiteldíj Mutató), amely a hitellel kapcsolatos összes költséget éves kamatosítja (vagyis átszámolja, mintha minden díj kamatként kerülne megfizetésre), ezáltal az egyes konstrukciók “összköltsége” összevethetővé válik.

Sajnos a THM közzététele csak a lakossági hitelek esetében kötelező a bankok számára, tehát a vállalkozásod számára felveendő hiteleknél nem lesz feltétlenül a segítségedre.

Ha úgy érzed, bank- és hitelképes vagy, kész az üzleti terved, látod, hogy mikor, milyen finanszírozásra van szükséged, elkezdheted feltérképezni a lehetőségeket.

Elsőként derítsd fel, mire számíthatsz a jelenlegi bankodnál,vagy kérd a segítségünket abban, hogy összevessük számodra a bankok kínálatát!

Először is a bankok kínálnak általános vállalkozói hitelkonstrukciókat, másrészt a bankok többségénél elérhetőek kedvezményes, állami támogatáselemmel bíró konstrukciók is.

Ezen túl speciális kedvezményes konstrukciók állnak az agrárvállalkozások rendelkezésére, illetve a bankok maguk dolgoztak ki egyedi lehetőségeket pl. háziorvosok, gyógyszertárak stb. számára, illetve azokra az esetekre, ahol a hitel célja állami támogatás megelőlegezése.

Kérj tájékoztatót, ha mindez bővebben érdekel! info@starwork.hu

Segítünk a legmegfelelőbb forrás kiválasztásában.

A bankok általában komplett hitelezési termékcsaládokkal várják a hitelképes vállalkozásokat.

Ezeket egészítik ki az általunk is forgalmazott kedvezményes konstrukciók.

Kamatozás és az egyéb díjak vonatkozásában a bankok saját konstrukciói sokszor drágábbak, míg a kedvezményes konstrukciók kamatozása alacsonyabban, jelenleg évi 0,8-4,8 százalék között alakul és gyakran az egyéb díjak tekintetében is kedvezőbbek.

Ugyanakkor a kedvezményes konstrukciók –éppen az állami támogatástartalom miatt- gyakran jelentősen nagyobb adminisztrációval járnak, nehezebben lehet hozzájutni.

•hitelkérelem és adatszolgáltatási lapok

•az elmúlt 2 év éves beszámolója, mérlege, eredménye

•beruházási hiteligény esetén külön adatszolgáltatás a beruházásról

•nem számlavezető ügyfelek esetében a számlanyitáshoz szükséges dokumentumok

•a felajánlott fedezetekhez kapcsolódó dokumentumok

Miután a bank befogadja a hitelkérelmet, először a scoring-rendszer, majd a banki hitelbizottság (cenzúrabizottság) és a kockázat-értékelés (kocka) dönt róla - komolyabb hitelek esetében, ahol nem automatikus az elbírálás.

Számíts rá, hogy a hitelkérelem beadásától számítva akár hónapok is eltelhetnek, mire végleges döntés születik.

Pozitív döntés esetén szerződéskötésre, majd folyósításra kerül a sor, jellemzően 30 napon belül.

Tudnod kell, hogy a hitel fennállásának teljes ideje alatt a bank kötelezően nyomon követi a vállalkozásod működését, időről időre adatokat, menet közbeni jelentéseket kell majd szolgáltatnod, ezt hívják hitel monitoringnak.

Akkor is több lehetőséged van, ha a bank elzárkózik a hitel nyújtásától (akár úgy, hogy el sem jutsz a hitelkérelem beadásáig vagy negatív döntés születik). Természetesen fontos kiderítened, hogy mi az elutasítás oka.

Ne csüggedj - fordulj hozzánk! Több bank ajánlatát megversenyeztetve segítünk, ha céged nem hitelképes - azzá tesszük közösen!

Sokan vannak ezzel így, de a kezdeti időkben bizony nehezebb forrást szerezni, hiszen általában nincs meg hozzá a szükséges referencia, tudás és tapasztalat.

Most megismertetünk azokkal az alapvető elvekkel, fogalmakkal, amik segítségedre lehetnek a gondolkodásban - és később majd mélyebben és konkrétabban is belemegyünk a lehetőségeidbe.

Mi a forrásbevonás?

Amikor a vállalkozásodnak nincs elég pénze a működése vagy növekedése finanszírozásához, külső pénzeszközöket igényel, banktól, magánszemélytől, lízing cégtől, vagy másik cégtől. Ez a forrásbevonás egyszerűen.

A vállalkozásod ezekből a külső forrásokból veheti meg a működéséhez, növekedéséhez szükséges eszközöket, teljesítheti fizetési kötelezettségeit (pl. szállítók és a NAV felé, stb.), amíg bevételei be nem folynak, magyarán biztosítja a likviditását.

Külső forrás bevonása akkor célszerű, ha a növekedéshez van szükséged további tőkére, melynek hozama az eddigi üzletmenet alapján jól megbecsülhető, kiszámítható.

Ez azért fontos, mert a folyó bevételeidnek elegendőnek kell lenniük ahhoz, hogy az üzletmenet fenntartása mellett ki tudd gazdálkodni a kölcsön törlesztőrészleteit belőle.

Számtalan különféle finanszírozási lehetőség közül választhatsz: megoldást jelenthet egy baráti kölcsön, banki hitel, lízingügylet, faktoring, egy szakmai befektető tőkerészesedése vagy akár állami támogatás is.

Mivel jár, ha forrást vonsz be? Amikor vállalkozásként (vagy akár) magánszemélyként forrást vonsz be (hitelt veszel fel vagy tőkét szerzel), gyakorlatilag utazol az időben: több pénzt költhetsz el a jelenben, mint amennyit előzőleg összegyűjtöttél vagy úgy is mondhatjuk, hogy ma költöd el a jövőbeni megtakarításaidat.

Ez pont az ellentéte annak, mintha megtakarítanád a pénzed. És természetesen abban is az ellentéte, hogy itt a más pénzére fizetsz kamatot, ami Nálad veszteségként jelentkezik - jól meg kell tehát gondolnod, hogy valóban ki tudod-e termelni rossz idők esetén is a kölcsön összegét, és annak kamatterheit!

A bank a hitelért kamatot, a befektető pedig részesedést kér cégedből, ez az ára a „segítségüknek”.

A kölcsönvett pénz soha nem annyiba kerül, amennyit kaptál, hanem többe - ezt jelenti a THM például a banki hiteleknél (Teljes Hiteldíj Mutató), ami a bevont forrás összes költségét tartalmazza, de egyszerűbb esetben ez egyenlő lehet a tőkére számított kamattal, ha például egy magánkölcsönből finanszírozod a céged.

Aki nyújtja Neked a hitelt vagy tőkét, lemond arról, hogy a pénzt a jelenben ő maga költse el, amit eddig megtakarított, inkább odaadja Neked. Ennek a költségét fizeted meg.

Tehát tekintsd úgy, hogy ha többet költesz ma, mint amennyi pénzed van, az azt is jelenti, hogy a jövőbeli pénzeid egy részét költöd el, hiszen azokat majd a törlesztések kifizetésére kell fordítanod.

Ha vonzó beruházási lehetőségeid, megvalósítható üzleti ötleteid vannak, a külső források bevonása egyben azt is jelenti, hogy hamarabb tudod őket megvalósítani, gyorsabban tudsz növekedni.

Okosan ki kell számolnod, hogy ezek az ötletek mennyire kockázatosak, és több pénzt hoznak-e Neked jelentősen, mint amennyit a kamatokra kifizetsz. Ha túl magas a kockázat, tehát túl kicsi az esélye annak, hogy a terved sikerül, illetve a megtérülés nem vagy alig haladja meg a kamatszintet, nem érdemes forrást bevonnod az ötlet megvalósítására.

Erről mindig kérdezz meg olyan szakembereket, akik a Te iparágadban jártasak, öreg rókának számítanak. Ne félj, nem valószínű, hogy el fogják lopni az ötleted. Viszont tapasztalataik által jobban meg tudják becsülni talán a várható megtérülést és a kockázatokat, mint Te.

És még egy fontos dolog, Te benne élsz a vállalkozásodban, ők nem. Objektív külső szemlélőként nem kerülnek "érzelmi befolyásoltság alá", valószínűleg sem negatív, sem pozitív irányba.

Józan paraszti ész: az ember mindig okosabb a más dolgában, mert nem kavarnak be az érzelmei.

Érdemes a külső, jóindulatú és hozzáértő szakértők véleményét kikérned, és hallgatnod rájuk. Életet menthet!

Mit jelent a pénz időértéke? Kicsit elvontnak tűnik, pedig pofonegyszerű. Az időérték révén "utazol az időegyenesen”, és tudsz különböző időpontokban rendelkezésre álló pénzeket egymással összevetni.

A pénz időértéke egyszerűen annyit jelent, hogy egyenértékű egymással ma 100 Ft vagy 1 év múlva 110, ha 10% a kamat.

Tehát, ha ma 100 Ft-tal többet akarsz költeni, mint amennyi pénzed van (azaz hitelt veszel fel), az egyben azt is jelenti, hogy 1 év múlva az akkori pénzedből 110 Ft-ot kell majd visszafizetned.

A forráslehetőségeidet egymással is össze kell hasonlítanod, melyik a kedvezőbb. Ha van rá lehetőséged, például egy klasszikus bankhitelnél, mindig legalább három helyről vagy egy független szakértőtől kérj be ajánlatot (amilyenek mi is vagyunk), aki megszondázza Neked a piacot.

Óriási különbségek lehetnek a feltételekben bank és bank között, de finanszírozási típusok között is.

Mivel a finanszírozási típusok a felvétel és visszafizetés időpontjaiban, ütemezésében is széles skálán mozoghatnak, érdemes összevetned egymással a jelenértéküket is.

A jelenérték nem más, mint a jövő bármely időpontjában rendelkezésre álló pénzösszeg mai időpontra számított értéke (a példánkban az 1 év múlva esedékes 110 Ft jelenértéke 100 Ft, ha a kamat 10%).

Ha kiszámolod minden előtted álló lehetőség jelenértékét, és egyéb feltételeit is, azaz mennyit érne ma mindaz, amit a jövő különböző időpontjaira vársz, mindjárt összehasonlíthatóvá válnak az ajánlatok ebből a szempontból is, és válaszolni tudsz a két lényegi kérdésre: érdemes-e megvalósítani a beruházást, és ha igen, milyen források bevonásával?

Vétel, bérlet, lízing vagy valami más?

Természetesen nem kell minden szükséges eszközt azonnal megvásárolnod. A vállalkozásodban használt eszközök egy részét nyugodt szívvel bérelheted (vagy lízingelheted).

Itt is ki kell számolni, ha van anyagi lehetőséged mind a kettőre, mi éri meg jobban. Valamit megvenni a legköltségesebb lehet, de a Tiéd, és nincs vele kockázat. Bérelni kidobott pénz - de a pénzed nagy részét közben másra használhatod.

Itt azt kell mérlegelni, többet hoz-e a szabad tőkéd, mint amennyit a bérleti díjra elköltesz.

A lízing egy vegyes konstrukció, ahol nem kell előre kifizetned a pénzt, a végén mégis Tiéd az eszköz, amit lízingbe vettél (általában). Itt azt érdemes kiszámolni, hogy a lízing kamatterhei alacsonyabbak-e jelentősen annál a haszonnál, amit a szabadon maradt tőkéddel meg tudsz termelni.

Ha egy gép vagy berendezés csak egyetlen projekthez kell, úgy valószínűleg jobban jössz ki, ha csak bérled. Ám ha egy eszköz hosszú távra kell, akkor is elképzelhető, hogy valamilyen részletfizetési vagy bérleti konstrukció előnyösebb lehet számodra.

A legáltalánosabb ilyen pénzügyi szerkezet a lízing. A lízing esetében másvalaki – a lízingbe adó – vásárolja meg a berendezést helyetted, amit aztán a Te használatodba ad, amiért rendszeres lízingdíjat kell fizetned részére.

A „venni vagy nem venni?” kérdés elvben igaz vállalkozásod telephelyére is, megveheted, vagy bérelheted. Amennyiben vásárlóid, ügyfeleid számára lényeges, hogy hol találhatnak meg Téged (például az irodát vagy a boltodat), szerződéskötéskor gondolj erre is.

Itt anyagilag áthidaló megoldás lehet egy hosszú távú, határozott idejű bérleti szerződés, vagy egy bérleti jog megvásárlása is - ne feledd azonban, ezek nem minden esetben nyújtanak Neked jogi védelmet (például ha a tulajdonos csődbe megy, felszámolják és elveszíti az ingatlant, nem biztos, hogy minden esetben benne maradhatsz a bérleményben), illetve ez szintén kidobott pénz - a bérleti jogért cserébe csak egy időszakos használatot kapsz, az ingatlan soha nem kerül a tulajdonodba, csak kifizetsz előre egy jelentős részt a bérleti díjból, kölcsönös biztosíték-képpen.

Vételi jogot is alapíthatsz az ingatlanra, maximum 5 évre, ami a szerződés része lehet - nyilván meghatározott összegbe kerül - illetve elővásárlási jogot is kiköthetsz, ami annyit jelent, hogy ha értékesítésre kerül az ingatlan, a másik vevő-jelölttel kialkudott áron és feltételekkel először Te vásárolhatod meg, ha szeretnéd és képes vagy rá anyagilag.

Mikor érdemes forrásbevonáson gondolkodnod?

Leegyszerűsítve, akkor érdemes forrás bevonása révén megvalósítanod egy ötletedet, beruházásodat, ha az így elérhető nyereség meghaladja a forrás költségét (pl. hitelfelvételnél a kamatot).

Ezt nem könnyű eldönteni, számolnod kell a jelenértékkel, pesszimistán kell megbecsülnöd a bevételeket és eltúlozva a kiadásokat és kockázatokat, valamint számítások sorozatát kell majd hozzá elvégezned, ez a pénzügyi tervezés folyamata, amiben természetesen tudunk Neked segíteni, ha igényled.

Lehetőségek a finanszírozásra

A gazdasági válság egyik alapvető következménye, hogy megszűnt a korábbi finanszírozási bőség. Mind a bankok, mind az esetleges befektetők sokkal konzervatívabbá váltak, ami a gyakorlatban számodra azt jelenti, hogy bizonyosan nehezebben fogsz új, piaci finanszírozáshoz jutni, mint a válság előtt.

A mikro- és kisvállalkozások finanszírozásával kapcsolatban több állami támogatási program is fut napjainkban.

A SZÁMTALAN FINANSZÍROZÁSI MEGOLDÁS MÖGÖTT EGY ALAPKÉRDÉS REJLIK:

A VÁLLALKOZÁSOD SAJÁT FORRÁSAIT VAGY IDEGEN FORRÁSAIT NÖVELNÉD INKÁBB, AZAZ HITELT VAGY TŐKÉT SZERETNÉL?

A vállalkozásod forrásai alapvetően két csoportra oszthatóak: vannak saját forrásai, ez főként a tőkéjét és az évről évre megtermelt és visszaforgatott nyereségét jelenti, valamint idegen forrásai: ezek többnyire különféle hitelek, kölcsönök.

Magyarul: döntetsz úgy, hogy spórolsz, és a saját pénzedet fekteted be a növekedésbe, vagy másét, de cserébe hosszú távon a nyereségből adsz neki. Vagy, kérhetsz pénzt másoktól, külső forrásból, egyszerű, az eredményeidtől független kamatra.

Azt mondják, a jó vállalkozó úgy bánik a más pénzével, mintha a sajátja lenne. Természetesen itt nem arra gondolunk, hogy elsikkasztja és saját céljaira használja fel, hanem arra, hogy úgy számol a kockázatokkal és úgy vigyáz rá, mintha a saját bőrét vinné a vásárra, és úgy is fizeti vissza, mintha saját magának fizetne.

Az ilyen tisztességes hozzáállás a legfontosabb a hosszú távú hitelképességhez - ami nem csak a pénzügyi hiteleket, hanem a személybe és vállalkozásba vetett hitet és bizalmat is jelenti.

Amikor az egyes finanszírozási megoldások, konstrukciók közül választasz, elsőként arról döntesz, hogy a vállalkozásod saját vagy az idegen forrásait bővíted-e.

Ha nagyon egyszerűen akarnánk megfogalmazni a hitelfelvétel és a tőkebevonás közötti különbséget, azt mondanánk, hogy a hitelt vissza kell fizetned, míg a tőkebefektetés akár örökre a vállalkozásodban maradhat.

Mielőtt ebből arra következtetnél, hogy a tőke ingyen kapott pénz, látnod kell, hogy nem az. A pénznek is van ára, és csökkenhet is az értéke.

Az ára a kamat, amit akkor kapnál rá, ha máshová fektetnéd be, amivel nem kell dolgoznod, vagy csak minimálisat.

Az ára még a kockázati felár, ami annak a valószínűsége, hogy a pénzt el is vesztheted, részben vagy egészben, ha nem sikerülnek a terveid.

Ha az idegen forrásokat választod, azaz hiteljellegű finanszírozás mellett döntesz, számítanod kell rá, hogy a kapott összeget meghatározott időpont(ok) ban vissza kell fizetned és addig, amíg „használod” a pénzt, vagyis amíg nálad van, kamatot kell rá fizetned.

A kamat lehet fix vagy változó, de a lényeg, hogy nem függ a vállalkozásod által megtermelt nyereségtől, akkor is ki kell fizetned, ha veszteséges vagy, de akkor sem lesz magasabb, ha a céged rekord nyereséget termel.

A saját források növelése, azaz a tőkejellegű finanszírozás ezzel szemben azt jelenti, hogy a bevont tőkével úgy kell számolnod, mint azzal a pénzzel, amit Te tettél be a vállalkozásba.

A tőkebefektetésért cserébe a befektető vállalkozásod valamekkora részének tulajdonosává válik, így saját részesedése után megilleti őt a cég nyereségének egy része (vállalkozásotok értékesítése esetén pedig az eladási ár arányos része), illetve adott esetben döntési jog az ügyvitelben.

Vagyis, ha a cég elveszti a tőkéjét, a tulajdonostárs is elveszíti azt, ha viszont nyereséget termel a cég, a tulajdonostárs - a részesedésének arányában - a teljes megtermelt nyereségre is igényt tart.

Az, hogy egy vállalkozás egy adott időpontban kitől milyen jellegű forrásokkal (hitellel, kölcsönnel, tőkével stb.) tud számolni, részben attól is függ, hogy hol tart az életpályáján.

Ahogy telik az idő, úgy lesz a vállalkozásnak egyre inkább múltja, növekszik a mérete, a vagyona és válnak számára egyre inkább elérhetővé a források külső, független partnerektől (banki, befektetői finanszírozás, állami támogatások stb.).

Fogadd el: a legtöbb vállalkozás a tulajdonos saját pénzügyi forrásaira (és természetesen tudásra, ötletre, elképzelésekre, ambícióra) alapozva indul! Ebben számíthatsz a saját megtakarításaidra, esetleg a család, barátok segítségére, de ne várd, hogy intézmények (bankok, befektetők) már az elején, csak a terveid alapján bizalmat szavaznak Neked.

Ez nagyon ritka helyzet, és leginkább ingatlan-fedezet mellett elképzelhető, vagy egészen kicsi összegben.

Természetesen vannak olyan helyzetek, amikor egy-egy különleges ötlet már a kezdeti szakaszban felkelti egy befektető érdeklődését, de ez a ritkábbik eset. Ilyenkor - az innovatív startup-oknál - lehet üzleti angyalokban, kockázati tőke befektetőkben gondolkodni.

A méret is számít!

Ahhoz, hogy egy banknak, befektetőnek megérje foglalkozni Veled, el kell, hogy érj egy bizonyos méretet. Bankoknál ez a határ általá-ban alacsonyabban van, a banki üzletpolitika függvényében akár pár százezer, de néhány millió forint finanszírozási igény már biztosan elegendő méretet jelent.

Befektetők esetében a korlát jóval magasabban helyezkedik el, üzleti angyalok néhány 10, kockázati tőkések akár több 100 millió Ft befektethető összeg felett kezdenek érdeklődést mutatni egy-egy cég vagy projekt irányában.

Te adnál magadnak kölcsön?

Ha már van némi múltad és elfogadható a méreted, kezdesz bankképesnek minősülni. De ehhez az is hozzátartozik, hogy a pénzügyi beszámolóid a valóságot tükrözzék. A bank (és bárki, aki a pénzét tervezi rád bízni), meg kell, hogy bízzon benned!

A legegyszerűbb, de sokszor messze nem a legideálisabb helyzet, ha családtagjaidtól, barátaidtól, ismerőseidtől kérsz kölcsön. A probléma, hogy ők gyakran nem gondolják rendesen végig a kockázatokat, így közösen kerülhettek bajba. Más lesz a helyzet, ha banktól veszel fel hitelt.

Ők piaci alapon kötnek veled hitelszerződést. Ez azt jelenti, hogy az üzleti és pénzügyi terved alapján be kell tudnod bizonyítani, hogy vállalkozásod életképes, és vissza tudod majd fizetni a hitelt a kamatokkal együtt. A kockázat miatt általában fedezetet (például ingatlanfedezetet, jelzálogbejegyzést) is kérni fog Tőled a bank.

Ha új ügyfél vagy, akkor a pénzintézetek még óvatosabbak, így a hitel kevesebb lesz, a kamat és a kért fedezet pedig magasabb.

Az ô esetükben ne tételezz fel “támogató” jelleget, nem azért vannak, hogy Téged segítsenek, hanem hogy nyereséges ügyletek révén pénzt csináljanak.

Akár a vállalkozásod megalapításakor, akár a működtetés során kereshetsz olyan partnert vagy céget, aki/ amely szívesen beszállna az üzletbe.

Első körben itt is a családtagok, ismerősök jöhetnek szóba, ám ez éppen olyan veszélyeket hordoz magában, mint amiről fentebb már olvashattál: elúszhat a családi vagyon.

Ne feledd, ők alapvetően barátként vagy családtagként tekintenek Rád, és nem egy vállalkozás tulajdonosaként.

Amikor – egy sokszor átvizsgált üzleti terv birtokában – nekiállsz befektetőt keresni, el kell döntened, hogy mire van szükséged: csak a pénzét akarod-e, vagy – komolyra fordítva a szót – van-e olyan szakértelem, tudás, tapasztalat a birtokában, amelyre szükséged lenne.

Kifejező terminológiával élve, a vállalkozásban aktí van részt vállaló tőkéstársat keresel-e, vagy egy olyan befektetőt, aki csak a tőkét adja, és a tőke megtérülése és reménybeli haszna miatt válik meg – ideiglenesen – a pénzétől.

Fontos, hogy egy vállalkozás döntéseibe általában a nagyobb tőkével rendelkező tag nagyobb mértékben szólhat bele.

A kockázati tőke tulajdonosainak érdeklődési körébe azonban csak akkor kerül majd be vállalkozásod, ha kellően izgalmas és életképes üzleti tervvel bír és már – hazai mércével mérve – elég nagyra nőtt.

Az üzleti angyalok többségében magánszemélyek, akik megfelelő tőkeerővel és kockázattűrő képességgel rendelkeznek ahhoz, hogy együtt éljenek egy kisebb, ám reményteljes vállalkozás kockázataival - azonban mivel pénz mindenkinek kell (szinte), nagy a verseny, hogy meggyőzd őket, hogy épp Neked adjanak.

Az ilyen helyzetekben is fordulj hozzánk bizalommal, ha életképes az ötleted, tudunk segíteni.

Minden megyében van egy ilyen alapítvány.

Ők valóban támogató jelleggel állnak hozzá a vállalkozásokhoz, a finanszírozás közvetítésén túl gyakran képzésekkel, tanácsadással is foglalkoznak, az erre rendelkezésre álló forrásaik függvényében.

Az elmúlt idôszakban egyes kedvezményes konstrukciók közvetítésében jelentős szerepet játszottak.

Neked melyik forrás a szimpatikus? Miben gondolkozol? Írd meg nekünk a kérdéseid!

Sok magyar vállalkozás a túlzott adó-optimalizálás vagy a nem megfelelő könyvelés miatt nem tud a növekedéséhez, terveihez megfelelő banki hiteleket szerezni. Mi ilyenkor a megoldás?

A több lehetőség egyike a lízing.

Egy olyan finanszírozás, amely messze túlmutat a hagyományos hitelek által kínált lehetőségeken.

Elsősorban ingóságok, tárgyi eszközök és ingatlanok éven túli finanszírozására alkalmas.

A lízingnek két nagyobb alfaja van: pénzügyi lízing és operatív lízing.

A pénzügyi lízing definíciója: az a tevékenység, amelynek során a lízingbe adó ingatlan vagy ingó dolog tulajdonjogát, illetve vagyoni értékű jogot lízingbe vevő megbízása szerint abból a célból szerzi meg, hogy azt a lízingbe vevő határozott idejű használatába adja oly módon, hogy az a lízingbe vevő könyveiben kerül kimutatásra.

A használatba adással a lízingbe vevő

- viseli a kárveszélyt,

- szedi a hasznokat,

- viseli a közvetlen terheket,

- jogosultságot szerez arra, hogy a szerződésben kikötött időtartam lejártával a lízingdíj teljes tőketörlesztő és kamattörlesztő részének, valamint a szerződésben kikötött maradványértéknek a megfizetésével a dolgon ő vagy az általa megjelölt személy tulajdonjogot szerezzen. Ha a lízingbe vevő nem él e jogával, a lízing tárgya visszakerül a lízingbe adó birtokába és könyveibe. A Felek a szerződésben kötik ki a lízingdíj tőkerészét - amely a lízingbe adott vagyontárgy, vagyoni értékű jog szerződés szerinti árával azonos - valamint kamatrészét és a törlesztési ütemezését".

Pénzügyi lízinget csak a hitelintézeti törvény alapján felügyeleti engedéllyel bíró hitelintézet (bank), vagy kizárólag ezt a tevékenységet végző pénzügyi vállalkozás (Zrt) végezhet.

A pénzügyi lízingnek két változata van: nyíltvégű és zártvégű pénzügyi lízing.

Zártvégű pénzügyi lízing esetén a futamidő elején a lízingbe adó kiszámlázza a teljes nettó vételárat a teljes áfával. Az ÁFA-t vissza lehet igényelni, de elő kell finanszírozni. Az eszköz azonnal a lízingbe vevő mérlegének megfelelő eszközrovatába, míg a fennálló lízingdíj-tartozás a kötelezettségek közé kerül.

A lízingdíjak fizetésénél csak a kamatrész számolható el költségként, ami csökkenti az adózás előtti eredményt.

A futamidő végén a tulajdonjog automatikusan átszáll a lízingbe vevőre.

Számviteli elszámolása és adóhatása megegyezik egy eszközfedezet mellett nyújtott beruházási hitellel.

Nyíltvégű pénzügyi lízing esetén a lízingelt dolog nem biztos, hogy a lejáratkor a lízingbe vevő birtokába kerül, ezért a konstrukció elején nem kell kifizetni a teljes ÁFA-t, az a havi törlesztőrészletekben realizálódik, miszerint a havi törlesztések tőkerészét ÁFA-san számlázza ki a lízingbe adó, a kamatrész pedig ugyanúgy, mint a zártvégű pénzügyi lízingnél, költségként elszámolható.

A nyíltvégű lízing esetén a futamidő lejártakor a lízingbe vevőnek meg kell fizetnie a szerződésben rögzített maradványértékét a lízingbe adónak, csak ebben az esetben száll át a tulajdonába a lízingelt eszköz.

A lízingkonstrukciók másik fajtája az operatív lízing, amely már tartalmaz adóelőnyöket, és gyakorlatilag egy tartós bérleti konstrukció tulajdonságaival rendelkezik.

Fontos tudni, hogy operatív lízinget bármilyen vállalkozás nyújthat, nem kell hozzá külön engedély.

Operatív lízing esetében a lízingtárgy a lízingbe adó birtokában és könyveiben marad mindvégig, majd a futamidő végén a lízingbe adó azt eladhatja, vagy továbblízingeltetheti egy másik lízingbe vevő társasággal.

Ebben a konstrukcióban a lízingbe vevő csak az eszköz használatáért fizet.

Operatív lízing esetében a lízingdíjak fedezik az eszköz elhasználódásával járó értékcsökkenést és a lízingtárgy megvásárlásakor befektetett összeg adott időszakra elvárt hozamát.

Operatív lízing esetén az esedékes lízingdíjak ÁFA-t is tartalmaznak, mely minden esetben a lízingbe vevő által visszaigényelhető.

A nettó lízingdíj költségként teljes egészében elszámolható a lízingbe vevő vállalkozás számára, ezért az operatív lízing komoly adóelőnyöket rejt magában.

Mivel a lízing esetén a hitelező kockázata jelentősen csökken a hitelhez képest, hiszen az eszköz, ingóság vagy ingatlan mindvégig a birtokában marad, könnyebben, rugalmasabb feltételekkel és gyorsabban lehet lízinghez jutni, mint hitelhez - kisebb a kockázati felára is, bár a lízing-struktúrák jellemzően drágábbak a bankhiteleknél, mivel a háttérfedezetüket azok adják.

Magyarországon sok lízingcég azonban olyan mértékű saját pénzeszközt, tőkét halmozott fel, amiből finanszírozni tud, hogy ez a törvényszerűség a piaci igények és a kereslet alapján megfordult, és jelenleg néha olcsóbban, kedvezőbb kamattal lehet lízinghez jutni, mint bankhitelhez.

A lízing bírálata tehát gyorsabb, egyszerűbb és kevésbé szigorú, mint a bankhiteleké.

Ráadásul a forrás gyakran olcsóbb is - mindezek miatt érdemes választani.

Ezen kívül az operatív lízing óriási előnye, hogy ún. "mérlegen kívüli tétel", azaz felvétele nem rontja a vállalkozás hitelezhetőségét, nem jelenik meg a könyveiben, nem rontja a pénzügyi mutatókat.

Mik a lízing legfőbb előnyei és hátrányai?

Előnyök:

- biztonságos a lízingbe vevőnek, mert a lízingtárgyon kívül más eszköz nem terhelhető meg a lízingkötelezettség révén;

- nincs szükség bonyolult hitelképesség-vizsgálatra (és a feltételek sem annyira szigorúak)

- gyorsabban hozzáférhető, mint a legtöbb bankhitel

- kíméli a saját tőkét, hiszen nem kell a teljes, vásárláshoz szükséges összeggel rendelkeznünk a konstrukció elején, csak az adott eszköz használatáért kell fizetni

- az eszköz üzemeltetésével az időszaki lízingdíjak egy jól átgondolt konstrukcióban kitermelhetőek

- a lízingdíjak fizetési ütemezése rugalmas lehet, alkalmazkodhat a vállalkozás pénzügyi mutatóihoz, működésének szezonalitásához is, nem olyan kötött, mint a bankhitelek esetén

- gyenge hitelképesség esetén is finanszírozni lehet vele állóeszközöket

- egy kézből kínálja jellemzően a beruházás tárgyát és a finanszírozást.

Az operatív lízing további előnyei mindezek mellett:

- a bérbeadó finanszírozza az ÁFA-t

- nem növeli a konstrukció a lekötött, befektetett eszközállományt, kíméli a beruházási keretet

- mérlegen kívüli tételként nem növeli a vállalkozás tartozás-állományát a könyvekben

Mik a lízing hátrányai?

- Drágább lehet, mint egy bankhitel (de ez nem minden esetben igaz)

- Olyan eszközök finanszírozására alkalmas elsősorban, amelyek könnyen értékesíthetőek, kézzelfoghatóak

Érdekli, hogyan juthatna lízinghez és milyen feltételekkel? Keressen Bennünket most, hogy segíthessünk! 06-70-39-39-359 info@starwork.hu

A hitelfelvétel Magyarországon évről-évre szigorúbb feltételekhez kötött, mivel sokan visszaélnek a lehetőséggel, és ezt beárazza a piac.

Akik hitelcsalásokat követnek el, vagy egyszerűen meggondolatlanul vesznek fel olyan összegeket, amelyeket aztán nem tudnak visszafizetni, mind-mind hozzájárulnak a hitelfelvétel szigorodásához, hiszen az üzlet alapja itt sem más, mint a bizalom.

De nézzük, hogyan lehet mégis hitelhez jutni - mit szeretnek a bankok, mit látnak kisebb kockázatnak, és mire adnak jobb hitelkamatokat.

Nagyon fontos megértenünk a konkrétumok megismerése előtt az elveket - hogyan működnek, és milyen szempontok szerint hoznak a bankok finanszírozási döntéseket.

A bank akkor szeret esernyőt adni, ha nem esik az eső.

Összefoglalva, a bank keresi a jó adósokat, és finanszírozni akarja őket - a rossz adósoktól viszont fél, és okos, intelligens eszközökkel előre megpróbálja kiszűrni azokat, akik nem tudják vagy nem akarják majd visszafizetni a kapott kölcsönt a számára.

Erre meglehetősen fejlett technikáik vannak - matematikai, objektív mérési eszközök, és szubjektív, emberi vélemények egyaránt.

A bankok minden fontosabb termékükre kidolgoznak egy hitelkérelmi nyomtatványt, amit ki kell tölteni, és a megfelelő, érvényes mellékletekkel ellátni, ezek alapján a bank egy előzetes hitelbírálatot végez, azaz minősítheti a leendő adósát - megfelel-e azoknak a feltételeknek, amelyek nélkül egyáltalán nem kaphat hitelt, ha igen, mennyire kockázatos ügyfél, és mennyire kockázatos maga a projekt, a hitelcél, amire a pénzt kéri.

Minden bank kötelezően rendelkezik egy belső, felügyeleti szerveik által jóváhagyott, a törvényeknek megfelelő belső hitelezési szabályzattal, amelyben leírja, milyen feltételekkel nyújt hiteleket, és ennek a szabályzatnak minden ügyfélnek kivétel nélkül meg kell felelnie.

Ha valaki nem felel meg az alapvető hitelezhetőségi szabályoknak - például aktív BAR-listás - az úgynevezett "K.O." kritérium, azaz egyáltalán nem kaphat hitelt. Ezek a szabályok bankonként változnak, de az elveik nagyjából ugyanazok.

Ha az ügyfél megfelel a minimális kritériumoknak, azon belül a bank eldönti, hogy mennyire kockázatos számára, azaz milyen hitelminősítésű - ez befolyásolja majd a felvehető pénzösszeget és a megállapított kamatot és költségeket, esetleg a folyósítási feltételeket.

A hitelkérelmi nyomtatvány és a mellékletek beadása előtt tanácsos úgy felkészülni, hogy a lehető legjobb adósminősítést kapjuk a banktól - ehhez érdemes igénybe venni külsős szakértő segítségét.

Ha Ön épp itt tart - hívjon Bennünket és segítünk! 06-70-39-39-359 info@starwork.hu

- Cégek esetén:

- Magánszemélyek esetén:

- Cégek esetén:

- Magánszemélyek esetén:

Úgy érzi nem áll jól a szénája? Kiesne a K.O. kritériumokon, vagy kockázatosnak minősítenék a cégét? Hívjon és segítünk! 06-70-39-39-359 info@starwork.hu

Szinte minden banknál általános gyakorlat - nagyot nem tévedhetünk vele. Ha valami hiányzik, első körben lehetséges a hiánypótlás - de érdemes elkerülni, mert csak az idő megy vele.

A hiteligénylések során általános tapasztalat, hogy az ügyfelek az ügyintézés lassúságára, bürokratikusságára panaszkodnak - holott legtöbbször a nem megfelelően kitöltött hiteligénylő lap, a be nem csatolt mellékletek okozzák a késlekedést, amiket a bank az ügyféltől vár.

Az ingatlanhitelek esetén az ingatlanról szükséges dokumentumokról most nem szólunk - itt általában friss tulajdoni lap, és a bank által elfogadott értékbecslés elkészíttetése a követelmény mind cégeknél, mind magánszemélyeknél.

Cégek esetén:

Magánszemélyek esetén:

Ezen felül természetesen a bankok további dokumentumokat is bekérhetnek, és még további feltételei is lehetnek a folyósításnak, amikor már a pozitív hitelbírálat megtörtént - mint például egy bankra engedményezett biztosítás megkötése, egy közjegyzői okirat aláírása, vagy egy hozzájáruló nyilatkozat kiadása.

Emiatt soha ne legyünk türelmetlenek vagy ingerültek - a bankot komoly szabályok kötik, amik teljesítésében partnerként, intelligensen együtt kell működnünk a legjobb eredmény érdekében.

Jó előre tájékozódjunk az interneten a hitelfelvétel feltételeiről - legyünk felkészültek, mire a hiteligénylésünket leadjuk, és tudjuk előre, hogy megfelelünk-e a minimális kritériumoknak, így felesleges bosszúságoktól kímélhetjük meg magunkat.

Nyugodtan kérjük előzetesen akár telefonon vagy e-mailben a banki ügyintézők tanácsát, segítségét, hiszen nekik ez a dolguk - de ne kérjünk tőlük bizalmas belső információkat vagy segítséget a hiteligénylésünk pozitív szerepeltetésében - mert ebben úgysem tudnak segíteni, ráadásul a bizalmukat is eljátsszuk, és ennek a banki rendszerben könnyen nyoma marad (például ellenőrzött e-mailek, rögzített telefonhívások formájában).

Pozitív képet alkotunk magunkról, ha rendezetten, hiánytalanul összekészítve bevisszük személyesen a bankba az első találkozás alkalmával a szükséges dokumentumokat.

Ezzel ráadásul időt is spórolunk meg - saját magunknak.

A legfontosabb dolog, ami legalább annyira számít a sikeres elbírálásnál, mint a cégünk számai és múltja.

Legyünk felkészültek, tervezzük meg alaposan a hitelcélt, valós, reális számítások alapján, mintha a saját pénzünket tennénk kockára - számoljunk pesszimistán a bevételekkel, túlozzuk el a költségeket, és készítsünk A,B,C tervet a kockázatok csökkentésére.

Szinte minden komolyabb hitelnél eljön az a pillanat, amikor szemtől szemben el kell mesélnünk a tervünket egy bankvezetőnek, aki véleményt fog formálni róla - ne ennél a pontnál vérezzünk el felkészületlenségünk, a tervezés hiánya miatt.

Ha segítségre van szüksége ezek elkészítésében, ne aggódjon! Ezért vagyunk. Hívjon Bennünket, és segítünk! 06-70-39-39-359 info@starwork.hu

A bankok a profi, felkészült ügyfeleket szeretik. Komolytalan az az ügyfél, aki arra a kérdésre, hogy "annuitásos törlesztőben gondolkodik?" vicceskedve annyit válaszol, hogy "ne haragudjon de nem tudok kínaiul".

Vegyük tudomásul, hogy a hitelfelvétel komoly dolog, és egy pénzügyi alapműveltség nélkül belevágni nagyon kockázatos - körülbelül mint csukott szemmel autót vezetni. Cégvezetőként különösen nagy felelőtlenség!

Természetesen vannak olyan hitelek - különösen a kisebb összegűek, például a személyi kölcsönök - amelyek elbírálása szinte automatikus, ún. "scoring" alapú, és kevés szubjektív értékelési szempontot tartalmaznak.

Ezeknél a hiteleknél felesleges mélyebb üzleti tervet, megvalósíthatósági tanulmányt készíteni.

Itt csak a számok beszélnek.

A nagyobb, például a beruházási hiteleknél azonban már egyáltalán nem!

A bírálat két főbb pillére az objektív - a vállalkozás múltját bemutató számadatokból származó - és a szubjektív - a banki kapcsolattartó személyes benyomásain alapuló - pontozási rendszer.

A bankok többsége a Bázeli Tőkeegyezménynek (Bázel II) megfelelő, minimum 7+1 fokozatú skálát használ az ügyfelek kockázati besorolására.

A legjobb, A (1.) minősítésű ügyfél gyakorlatilag befektetési minőségű, akinek minimális vagy 0 fedezet mellett is alacsony kamatozású hitel adható, a legrosszabb (a +1, azaz a 8. fokozat) pedig a nem hitelezhető ügyfeleket jelenti.

Ezek az ügyfelek ha kaphatnak egyáltalán hitelt, csak speciális feltételek és 100% óvadéki fedezet mellett (bankgarancia, lombard hitel, lízing, stb).

A dinamikus likviditás mutató arra ad választ, hogy a vállalkozás üzemi tevékenységének eredménye milyen mértékben nyújt fedezetet a rövidtávú kötelezettségekre:

Rövid távú dinamikus likviditás = üzemi (üzleti) tevékenység eredménye

rövid lejáratú kötelezettségek

Jól hitelezhető vállalatoknál a mutató érték nagyobb 50%-nál.

A hosszú távú likviditási mutató arra ad választ, hogy a vállalkozás tárgyévi üzemi tevékenységének eredménye mennyire fedezi a kötelezettségeket.

Hosszú távú dinamikus likviditás = üzemi (üzleti) tevékenység eredménye

hosszú lejáratú kötelezettségek

Ezen mutatók mindegyike csak komoly beruházási hiteleknél, nagyvállalatoknál fordul elő - egy kisebb cégre természetesen minden mutatót nem lehet, nem is szokás alkalmazni.

Azonban ha ezeket a mutatókat könyvelőnkkel előre megnézetjük, kiszámoltatjuk, a vállalkozás tevékenysége során előre gondolkodva beállítjuk az optimális szintre - hatalmas lépést tehetünk előre a sikeres hitelfelvétel felé.

Segítségre van szüksége a mutatói megismerésében? Kíváncsi, hogyan lehet ezeket hitelezhetőre állítani a vállalkozás működtetése során? Hívjon bennünket és segítünk! 06-70-39-39-359 info@starwork.hu

Ezeket a mutatókat betölti a bank egy scoring modellbe a cég számai, főkönyve, mérlegadatai alapján, amely automatikusan, bonyolult és titkos belső algoritmusok alapján, amiket csak a kockázatelemzők, kockázatértékelők ismernek a bankon belül is, kiszámolja a cég kockázati felárát, adósminősítését, illetve alapot szolgáltat ahhoz, hogy a banki szubjektív szempontok pontértékeivel összevetve, kialakuljon a végleges eredmény.

Ezen logika alapján szinte minden banknál teljesen felesleges "csókost", "lobbistát", "belső segítőt" keresnünk a pozitív hitelbírálatunk érdekében, vagy "jutalékot" ajánlani fel egy banki ügyintéző segítségéért - ami nem csak, hogy törvénytelen lenne, de teljesen értelmetlen is.

Hacsak nem ismerjük a banki kockázatértékelőt - de erre igen kicsi az esély (természetesen ez is törvénytelen lenne, sőt!). Senki másnak ugyanis nincs jelentős befolyása a bírálatunk eredményére - még a vezérigazgató sem utasíthatja ilyenre egy normális banknál a kockázatértékelőt, a "kockát" - maximum a szubjektív benyomás alapján kialakuló pontszámunkat tudnánk egy kicsit feltornászni - véleményem szerint egy törvénytelenség megkísértése ezért nem éri meg.

A banki rendszerben ez így szinte kivétel nélkül mindenhol igaz - a takarékszövetkezeti rendszerben a fiókvezetők saját hatáskörükben 200 M Ft-ig rendelkezhetnek a hiteldöntésekről általában.

A bankok a scoring modellhez felhasználják saját hiteltörténeti tapasztalatukat, adatbázisukat is. Ez egy 30-50 változóból álló függvény, amely képes matematikailag megbecsülni az ügyfelek jövőbeni fizetőképességét. A függvény kimenete az úgynevezett PD érték (probability of default) - az ügylet bedőlésének valószínűsége.

Az értékelési rendszer az ügylet ágazati viszonyait is segítségül hívja az összehasonlításhoz - tehát iparáganként is különbözhet az eredmény.

Az értékelési rendszer tapasztalati úton folyamatosan változik - egykönnyen nem megismerhető egyik banké sem, hiszen ez szigorú banktitkot képez, amire nagyon vigyáznak - de ha meg is ismernénk, akkor sem jelentene garanciát arra, hogy a bank hitelezési döntéseit pontosan előre tudjuk jelezni - mert lehet, hogy holnap már más lesz az algoritmus.

Fontos beszélnünk arról, hogy kockázatos, és negatív megítélésű lehet egy adott forrástípus elvtelen maximumát igényelni. Ez a bankoknak is mindig gyanús, ha például a Széchenyi-kártya hitelkeretből egy cég hitelmúlt nélkül rögtön pont az 50 milliós felső határt igényli.

Érdemes a maximumnál mindig kevesebbet kérni - érdemes mindig csak annyit kérni, amennyire feltétlenül szükségünk van, és amennyit saját pénzünkből is beletennénk a projektbe, ha lenne.

A bankok szeretik, ha az ügyfélnek már van banki múltja - és az pozitív. Ha egy cég rendben fizet egy 5 milliós Széchenyi kártyát egy éve, szívesebben és könnyebben adnak neki 20 milliósat.

A hitelfelvételeknél is fontos a fokozatosság elve, hiszen ez egy bizalmi kapcsolat - ne kérjük feleségül az utcán szembe jövő ismeretlen csinos nőt, először csak szerezzük meg a telefonszámát, ha megadja egyáltalán nekünk.

A másik nagyon fontos tény - jellemzően a számlavezető bankunk ad a legszívesebben hitelt nekünk.

Ismeri a vállalkozásunk történetét, működését, pénzmozgásait. Bizalmi szempontból nála óriási előnnyel indulunk, sokszor magától kínál fel nekünk hiteltermékeket - itt érdemes tehát elindulni először.

Először csak egy hitelkártyával esetleg, egy kisebb folyószámla-hitellel, és fokozatosan felépítve a komolyabb hiteligényléseinket már könnyedén intézhetjük. Ehhez természetesen gondos tervezés, tudatos bankolás kell.

A bírálat eredménye természetesen az ügyfél szempontjából általában nem csak fekete és fehér, igen-nem lehet. Az elért kockázati szinttől függően:

A jól előkészített hiteligényléssel ezeket a negatívumokat igyekszünk kiküszöbölni. Forduljon hozzánk bizalommal! 06-70-39-39-359 info@starwork.hu

Céges hitelek esetén nagyon fontos tudnunk, hogy a tömegével bedőlt könnyű ingatlan-hitelek miatt a bankok már elsősorban a cég profittermelő képességére, pozitív cash-flow-jára kíváncsiak, és csak másodsorban a fedezetként felajánlott ingatlan értékére - a bankok nem akarnak további ingatlanok tulajdonosai lenni, van nekik már elég.

Nem elegendő a fedezet a hiteligényléséhez? Esetleg nem rendelkezik a megfelelő fedezettel? Hívjon és segítünk ebben is! 06-70-39-39-359 info@starwork.hu

További kérdése van a hitelfelvételekkel kapcsolatban? Írjon nekünk!

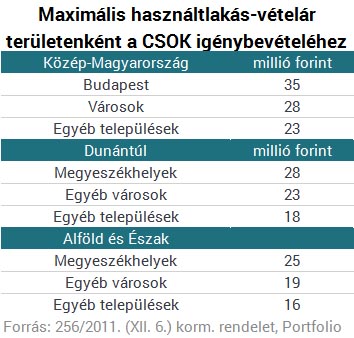

A napvilágot látott kormányrendelet szerint közmunkások - hiába állnak egyébként a feltételeknek megfelelő ideje és folyamatossággal munkaviszonyban - nem igényelhetik a Családi Otthonteremtési Kedvezményt.

Nekik elhelyezkedési támogatás jár - ha visszatérnek a piaci körülmények között végzett munka világába, amely a közmunka-programból hátralévő idejükre járó munkabérük összegével egyezik meg.

Mint arról már korábban írtunk, a törvényrendelet területenként maximálja a támogatásból vásárolható használt ingatlanok vételárát. Itt egy áttekinthető táblázat - természetesen Budapest vezet, ahol azonban valószínűleg még így is szüksége lesz az igénybe vevők nagy részének önrészre, míg vidéken ez egyáltalán nem látszik biztosnak.

Ön szerint miért nem kaphatnak a közmunkások CSOK-ot?